Сбалансированный финансовый «рацион» для жизни — от краткосрочных решений до долгосрочных стратегий

Фото — Freepik

Фото — FreepikФинансовое благополучие — это не результат одного удачного решения, а следствие продуманно выстроенной инвестиционной стратегии, в которой сочетаются разные инструменты. Как в питании важно придерживаться сбалансированного рациона, так и в управлении деньгами не стоит полагаться на что-то одно, а грамотно объединять краткосрочные и долгосрочные финансовые решения. Примеры успешных инвесторов подтверждают: именно сбалансированный портфель позволяет сохранять устойчивость сегодня и формирует основу для достижения долгосрочных целей в будущем. Рассказываем, как выбрать финансовые инструменты и выстроить стратегию, которая будет работать на вас.

Разберем один из краткосрочных инструментов — депозит — на примере:

«Мне 30 лет, я открываю вклад в банке на 3 месяца. Сколько я получу?»

Чтобы рассчитать доход по вкладу на 3 месяца, нужно знать сумму вклада, годовую процентную ставку и срок в днях. Можно использовать формулу: доход = (сумма вклада x ставка % x количество дней) / (365×100). Так, для 100 тыс. руб. под 15% годовых на 90 дней получится 3 699 руб.

Разберем один из долгосрочных инструментов — ПДС — на примере:

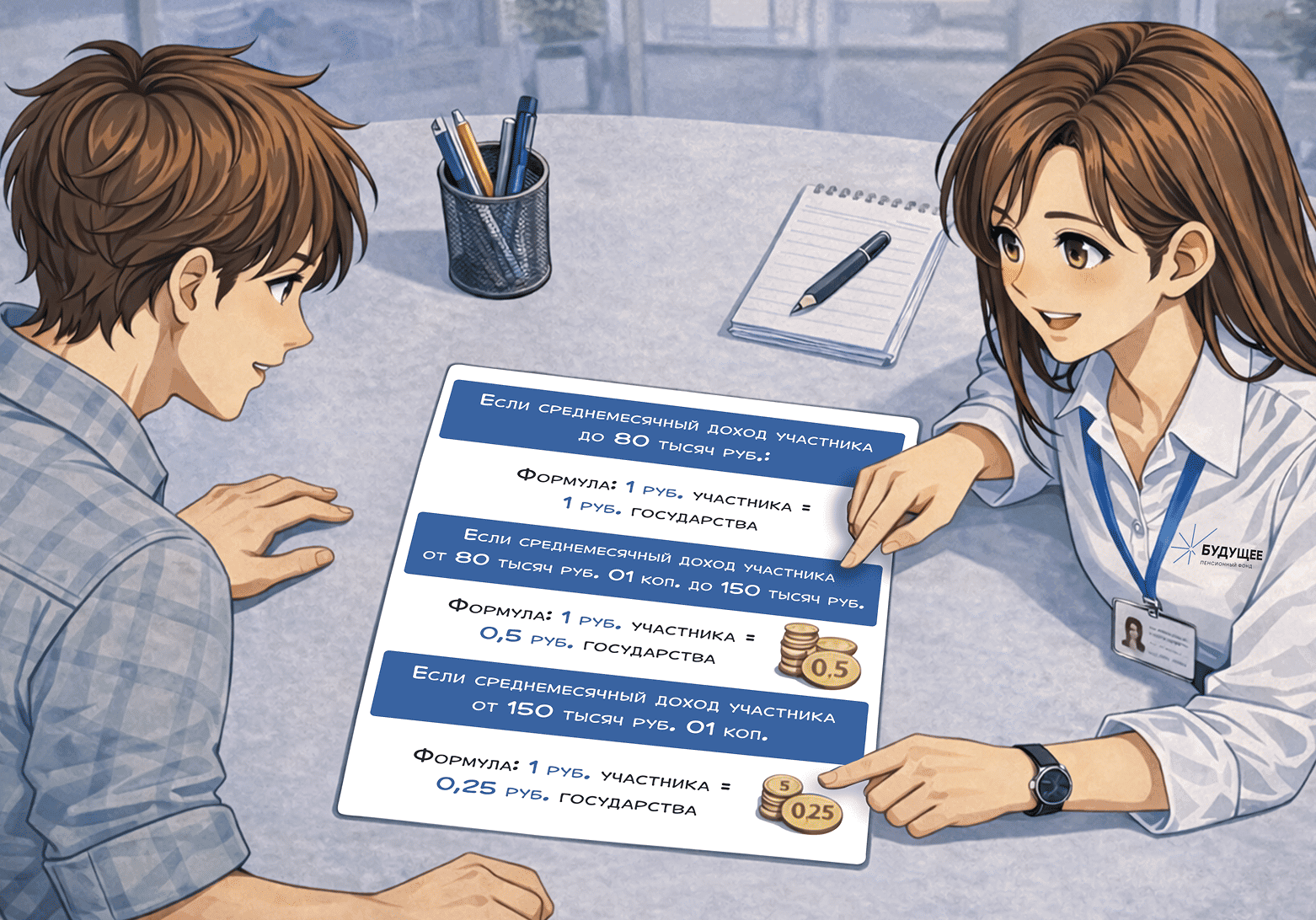

«Мне 35 лет, я готова вкладывать в программу долгосрочных сбережений 2 тыс. руб. в месяц в течение 15 лет, мой доход составляет 75 тыс. руб. Сколько я получу через 15 лет?»

Участник с доходом до 80 тыс. руб. получает господдержку 1:1 — то есть государство добавляет 1 руб. на каждый 1 руб. взносов. То есть при взносах 24 тыс. руб. в год за 10 лет господдержка составит столько же. При прогнозной доходности около 10% годовых через 15 лет можно получить примерно 1,6 млн руб.

В чем сходства и отличия и что выбрать?

Сбалансированный «финансовый рацион» — это сочетание инструментов с разными сроками и уровнями риска, где у каждого своя роль в общем меню. Краткосрочные решения — это быстрые и понятные «блюда» для ближайших целей с доступом к средствам, а долгосрочные — более «выдержанные позиции», которые помогают сформировать капитал на крупные цели в будущем.

Оптимальный подход — сочетать оба типа: это позволит сохранить баланс вкуса и питательности, сгладить перепады рынка и одновременно решать текущие задачи, формируя финансовую устойчивость в будущем.