Открытые API: что это такое и зачем они нам?

Если вы хоть раз переводили деньги, используя систему быстрых платежей (СБП), то наверняка оценили, насколько это быстро и удобно. В считанные секунды деньги поступают получателю, и неважно в каком банке у него счет. Сейчас крупные участники финансового рынка России обкатывают технологию Открытых API. Давайте посмотрим, что это такое и какие возможности эти технологии открывают перед потребителями финансовых услуг.

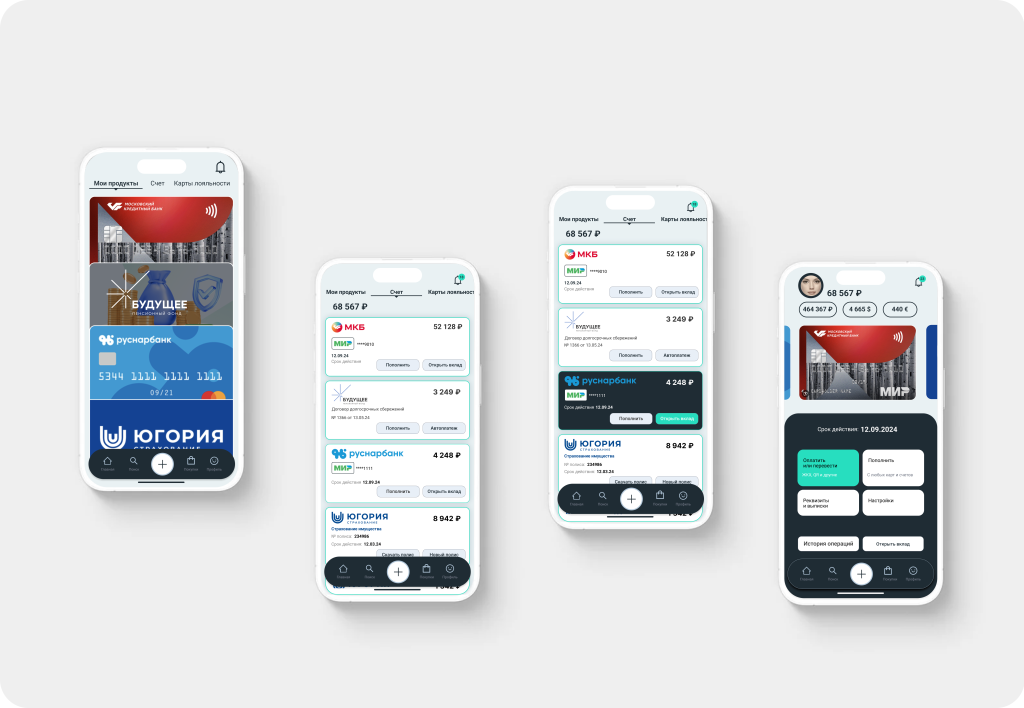

Одно приложение вместо многих

В России оформить практически любой финансовый продукт можно дистанционно: не только у банков, но и большинства финансовых организаций есть свои мобильные приложения и сайты с личными кабинетами клиентов.

А теперь представьте себе ситуацию, что у вас есть счет в одном-двух банках, но ипотеку вам одобрили в другом, на более выгодных условиях. Вы застраховали квартиру у страховой компании, выбрав страховку на маркетплейсе. После оформления всех финансовых продуктов у вас в смартфоне поселились сразу 4 мобильных приложения (3 банковских и 1 страховой компании), чтобы была возможность управлять всеми своими финансовыми продуктами. А если у вас еще и бизнес со счетами в разных банках — приложений будет еще больше.

Кстати, по данным Банка России, в 2023 году на одного россиянина в среднем приходилось 3 банковские карты плюс страховки, кредиты, накопительные продукты и т.д.

Например, так могло бы выглядеть «мультифинансовое» мобильное приложение, которое, интегрировало бы в себя продукты разных финансовых компаний.

В России пока такие приложения могут предлагаться только внутри одной экосистемы, но в обозримом будущем они могут стать реальностью для всего рынка, по мере внедрения на финансовом рынке России технологии Открытых API — соответствующую концепцию Банк России представил еще в 2022 году.

Технология открытых программных интерфейсов (API или Application Programming Interface) позволяет упростить и ускорить обмен данными для самых разных операций.

Работает это так: банки, страховые и брокерские компании, негосударственные пенсионные фонды и поставщики иных услуг могут на равных условиях получать доступ к вашим данным, если вы дадите на это свое согласие, и общаться между собой на одном языке и по единым правилам. Благодаря этому финансовые продукты разных компаний можно видеть в одном приложении, и не только видеть, но и распоряжаться всеми счетами в режиме единого окна.

Когда речь заходит о личных данных, первое что приходит на ум любому здравомыслящему человеку, — их регулярные и несанкционированные утечки, а потом бесконечных звонки от мошенников и злоумышленников всех мастей и профилей.

По итогам 2023 года объем слитых данных клиентов российских финансовых организаций вырос в 3,2 раза в сравнении с показателем 2022-го и достиг уровня в 170,3 миллиона персональных записей. Об этом сообщает РБК со ссылкой на статистические данные аналитиков компании InfoWatch.

регулятор установит требования к проектируемым API и при¬ложениям, чтобы защитить информацию,

участники финансового рынка, так и финтех-компании, получающие информацию о клиенте, будут обязаны выполнять требования по информационной безопасности, установленные Банком России,

клиент финорганизации сможет сам определять какой информацией он готов делиться, с какими компаниями и на какой срок давать согласие на передачу личных платежных и банковских данных третьим лицам и отзывать его в любой момент.

Резюме

OpenAPI и OpenBanking может изменить процесс управления финансами, но любая новая технология влечет за собой и возможные риски, которые требуют тщательного анализа. ЕС расширяет действие инструмента Открытых АPI по нескольким причинам. В их числе, например, ускорение прохождения платежей, на что до недавнего времени могло уходить от нескольких часов до нескольких дней (что неактуально для России).

Что внедрение Открытого API может дать клиентам

- Свободу выбора. Можно будет выбирать поставщика финансовых услуг, не того, к услугам которого можешь дотянуться, или чей офис есть в регионе, а любой компании на финансовом рынке страны. Особенно это актуально для регионов, неизбалованных присутствием офисов финансовых компаний.

- Снижение стоимости и рост качества услуг. Обычно рост здоровой конкуренции между финансовыми организациями приводит к снижению стоимость их услуг и росту качества.

- Удобство в управлении всеми финансовыми продуктами в одном приложении. Имея подключение к API, например, НПФ, приложения которых уже соответствуют всем требованиям безопасности Банка России, смогут предоставлять своим клиентам возможность видеть не только пенсионные продукты, но и, например, свои банковские счета.

- Уход от «банковского рабства». Предприниматели и самозанятые смогут сократить издержки, проводя платежи напрямую через платежную систему и не уплачивая комиссии банкам за эту услугу.