Ключевая ставка Банка России: что это такое и как она влияет на нашу жизнь

Автор — Дмитрий Нечаев

Руководитель направления инвестиционного планирования НПФ «БУДУЩЕЕ»

За изменением ключевой ставки, размер которой определяет Совет директоров Банка России, всегда внимательно следят финансисты и предприниматели. И не только они — в последнее время за динамикой ключевой ставки все чаще стали наблюдать люди, чья деятельность непосредственно не связана с финансами и экономикой. В СМИ то и дело поднимается «шумиха» вокруг новости о том, что регулятор планирует пересмотреть ставку. Решили разобраться в том, почему ключевой ставке в последнее время уделяют столько внимания и как она влияет на жизнь россиян?

Что такое ключевая ставка?

Ключевая ставка Банка России — это процентная ставка, которую регулятор устанавливает для расчётов с коммерческими банками. Под процент, равный ключевой ставке, Центробанк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты.

В свою очередь коммерческие банки отталкиваются от значения ключевой ставки, рассчитывая стоимость кредитов и доходность депозитов для населения и бизнеса. Взяв деньги в долг у Банка России, коммерческие банки отдают их заёмщикам дороже — поэтому процентные ставки по кредитам всегда выше ключевой ставки. Это позволяет банкам зарабатывать.

Ставки по депозитам, наоборот, обычно ниже, чем ключевая. Таким образом коммерческие банки заимствуют деньги у населения и бизнеса под проценты ниже, чем берут взаймы у Центрального банка, зарабатывая на разнице.

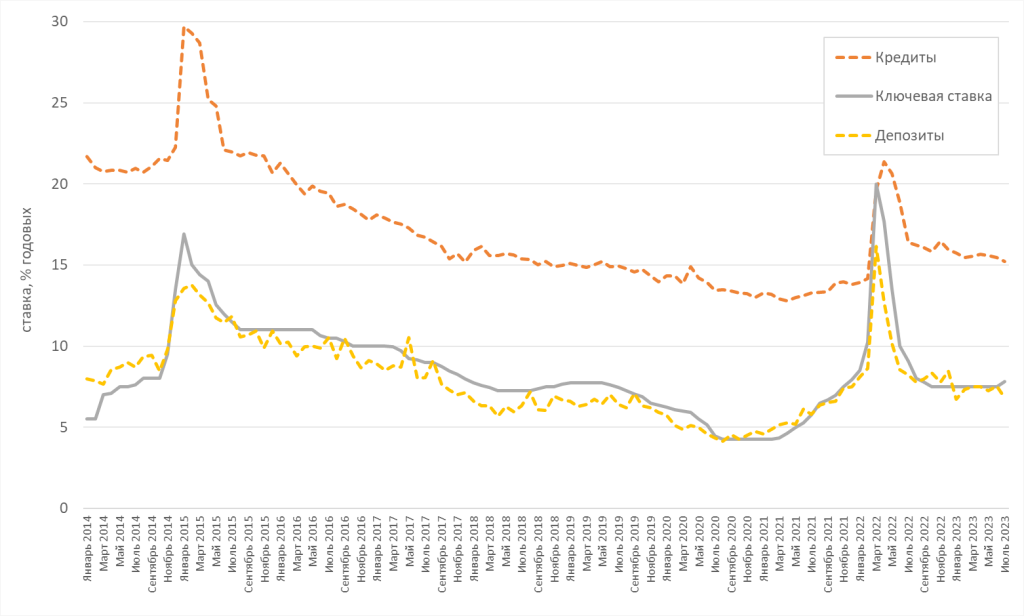

Динамика ключевой и процентной ставок по кредитам и депозитам

Источник данных: Банк России

Депозиты — средневзвешенная процентная ставка по депозитам для физических лиц со сроком от 1 до 3 лет.

Кредиты — средневзвешенная процентная ставка по кредитам для физических лиц со сроком от 1 до 3 лет.

Зачем Банк России меняет ключевую ставку?

Банк России, как регулятор финансового рынка страны, проводит денежно-кредитную политику (ДКП), основная задача которой поддержать ценовую стабильность. Это означает, что ЦБ стремится привести инфляцию к целевому уровню, который в России составляет 4% в год. Такая политика называется таргетированием инфляции. А основной инструмент ДКП — управление уровнем ключевой ставки.

Как ключевая ставка влияет на инфляцию, на бизнес и на население?

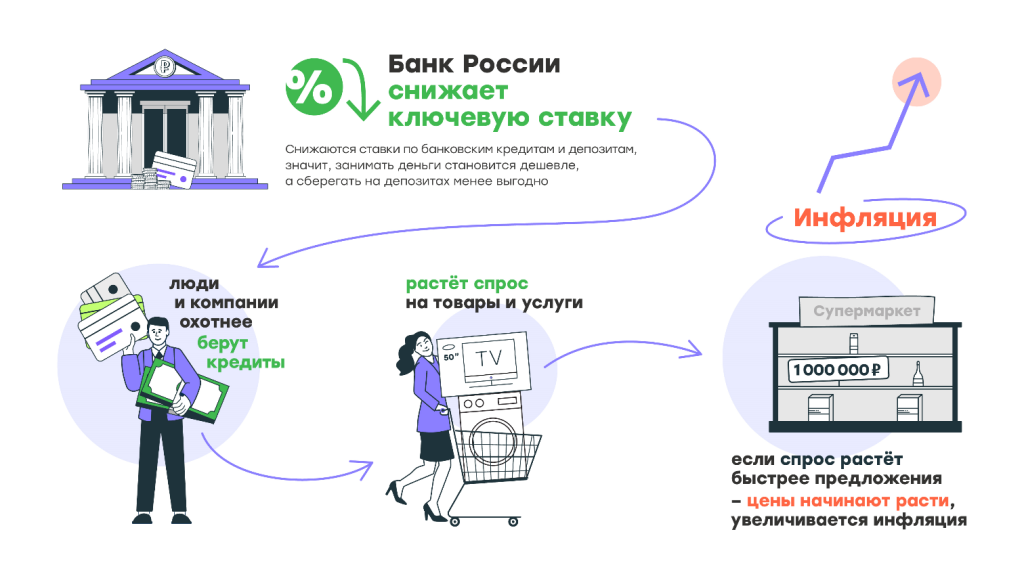

Если ключевая ставка снижается:

кредиты становятся более привлекательными, так как процентная ставка по ним уменьшается;

компании активнее берут кредитные средства и вкладывают их в свой бизнес, благодаря чему растёт производство и экономика в целом;

повышается инфляция.

Это наглядно видно на схеме

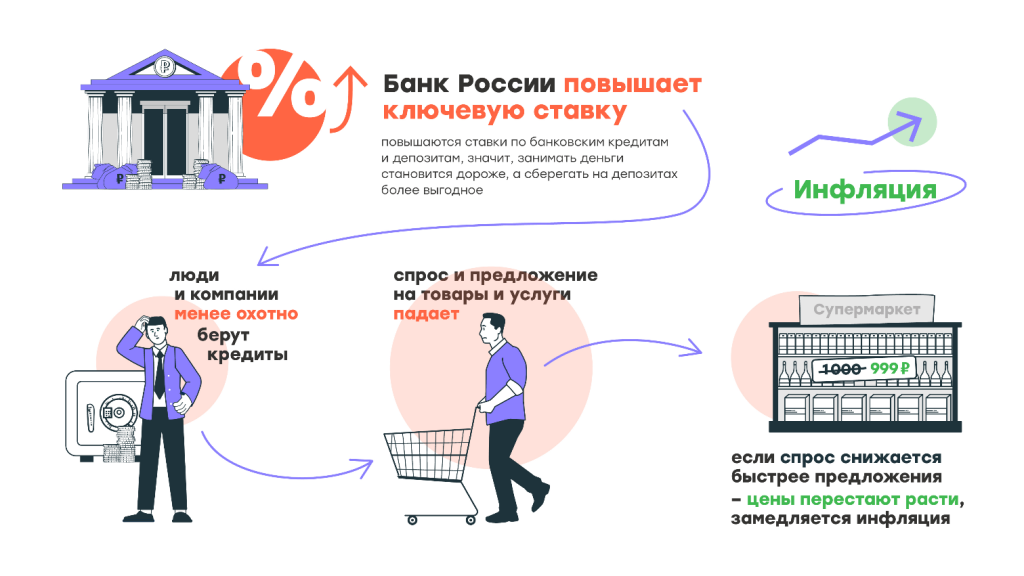

Если ключевая ставка повышается:

кредиты становятся менее привлекательными, так как процентная ставка по ним увеличивается;

бизнес замедляет инвестиции, а потребительский спрос падает;

снижается инфляция.

Также приведем схему для наглядности

Ключевая ставка Банка России сейчас

В июле 2023 года ключевая ставка находилась на уровне 7,5%, затем на фоне роста инфляции и инфляционных ожиданий Банк России несколько раз поднимал ее и сейчас она составляет 13%. Это исторически высокий уровень — средний размер ставки за период с начала 2014 года по текущий момент составляет 8,5%.

Последствия высокой ключевой ставки проявляются для населения в следующем:

высокие ставки по потребкредитам (свыше 20% годовых);

высокие ставки по ипотеке (11,2% на первичном рынке и 13,9% на вторичном);

высокие ставки по депозитам (свыше 11% годовых);

остановка ослабления рубля относительно иностранных валют;

рост доходностей облигаций российских эмитентов (с момента повышения ключевой ставки в августе доходность пятилетних государственных облигаций выросла с 10,8% до 11,9% годовых);

увеличилась необлагаемая НДФЛ сумма процентного дохода по вкладам (при ключевой ставке 13% она составляет 130 тыс. руб.);

Также ключевая ставка используется для определения суммы долга:

при просрочке оплаты по кредитному договору, а также налоговых и коммунальных платежей;

при компенсации за задержку заработной платы;

при незаконной блокировке расчётного счёта юридических лиц;

за излишне взысканные налоговые платежи.

Источник данных: Банки.ру, Банк России, МосБиржа.

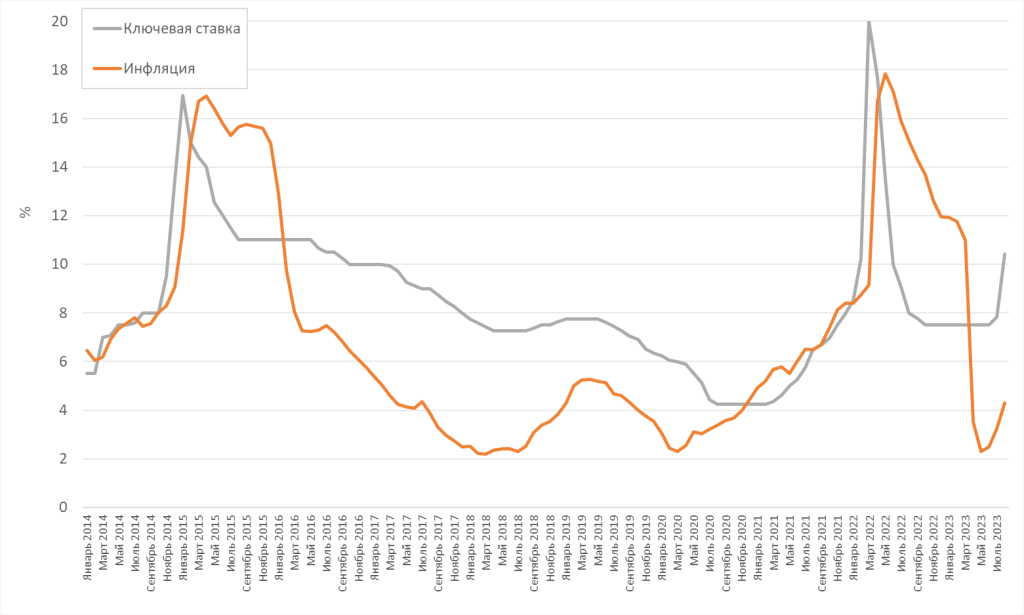

Динамика ключевой ставки и инфляции

Источник данных: Банк России, Росстат.

Если понаблюдать за динамикой ключевой ставки и инфляцией, то можно заметить следующее: когда инфляция начинает устойчивый рост, Банк России повышает ключевую ставку и со временем эта мера приводит к остановке роста инфляции, а в дальнейшем к её снижению.

Таким образом, в периоды высокой ключевой ставки не рекомендуется увеличивать свою долговую нагрузку, то есть брать потребительские кредиты или ипотеку по высоким ставкам — ретроспективно видно, что ключевая ставка на высоких уровнях держится недолго.

Ключевая ставка в других странах

В странах с низкой инфляцией ключевая ставка (англ. key rate), как правило, приближена к нулю. Например, в начале 2022 года в Великобритании её значение составляло 0,25%, в США она находилась в диапазоне 0,00–0,25%, а в Швеции была равна 0,0%.

Есть страны, где ключевая ставка вообще отрицательная. Например, в Японии в 2022 году она составляла −0,1%, а в Швейцарии −0,75%. С помощью отрицательной ставки стимулируют рост объёмов производства и разгоняют инфляцию. Ведь если инфляции нет, то у потребителя нет стимула отказываться от сбережения в пользу потребления: купить нужные товары можно будет и завтра, потому что цены на них останутся на прежнем уровне. Это повышает риск того, что спрос окажется слишком низким и экономика столкнётся с кризисом перепроизводства.

Рост инфляции в 2022-2023 годах затронул большое количество стран мира. Их центральные банки проводят аналогичную денежно-кредитную политику, повышая ключевую ставку в ответ на рост инфляции. На текущий момент ключевая ставка в Великобритании составляет 5,25%, США — 5,25–5,50%, Швеции — 4,0%, Швейцарии — 1,75%.

Вывод

Динамика ключевой ставки зависит от конкретной ситуации в экономике страны. Гибко управляя ее уровнем, Банк России может обеспечить устойчивое развитие экономики, а также ценовую и финансовую стабильность.