Срочный или досрочный перевод пенсионных накоплений: что выгоднее

Не понимаю: срочный переход — это же быстрый. Или нет? А досрочный тогда какой?

При переходе из одного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в другой можно воспользоваться двумя способами — срочным и досрочным.

При подаче срочного заявления перевод осуществляется через пять лет с момента подачи такого заявления — то есть через определенный срок, потому-то этот перевод и называется срочный. Получается, если вы подали заявление в 2020 году, то перевод ваших накоплений состоится в 2025 году, а инвестиционный доход, полученный фондом за эти пять лет, будет зафиксирован на счете и сохранится в полном объеме.

При подаче заявления о досрочном (то есть до завершения пятилетнего периода) переходе перевод средств осуществляется в следующем году. Так, если заявление было подано в 2020-м, то перевод ваших накопительных средств состоится в 2021 году. Однако при таком переходе возможна частичная потеря инвестиционного дохода за определенный период.

Почему потеря инвестдохода вообще возможна?

Пенсионное законодательство так устроено, что при досрочном переходе в другой фонд, инвестиционный доход за период с последней фиксации не переводится вместе с основными средствами пенсионных накоплений.

Генеральный директор НПФ «Достойное БУДУЩЕЕ» Ключник Дмитрий: «Дело в том, что сумма накоплений, включая инвестдоход, в фонде фиксируется каждые пять лет после вступления в силу договора. При досрочной передаче средств в другой фонд инвестиционный доход, сформированный за период с последней фиксации, не переводится к новому страховщику»

ПРАЙМ

Кроме того, если страховщик в одном году сработал в минус, при досрочном переходе могут быть дополнительные потери ранее сформированных пенсионных накоплений и возможного к начислению инвестиционного дохода за текущий год.

В зависимости от года вступления в силу договора, может быть утерян инвестиционный доход за период от 0 до 4 лет (включая доход по итогам текущего года).

А как мне узнать, когда началось действие договора?

Информацию о начале действия договора об обязательном пенсионном страховании вы можете посмотреть в личном кабинете на сайте вашего фонда или уточнить в Пенсионном фонде России.

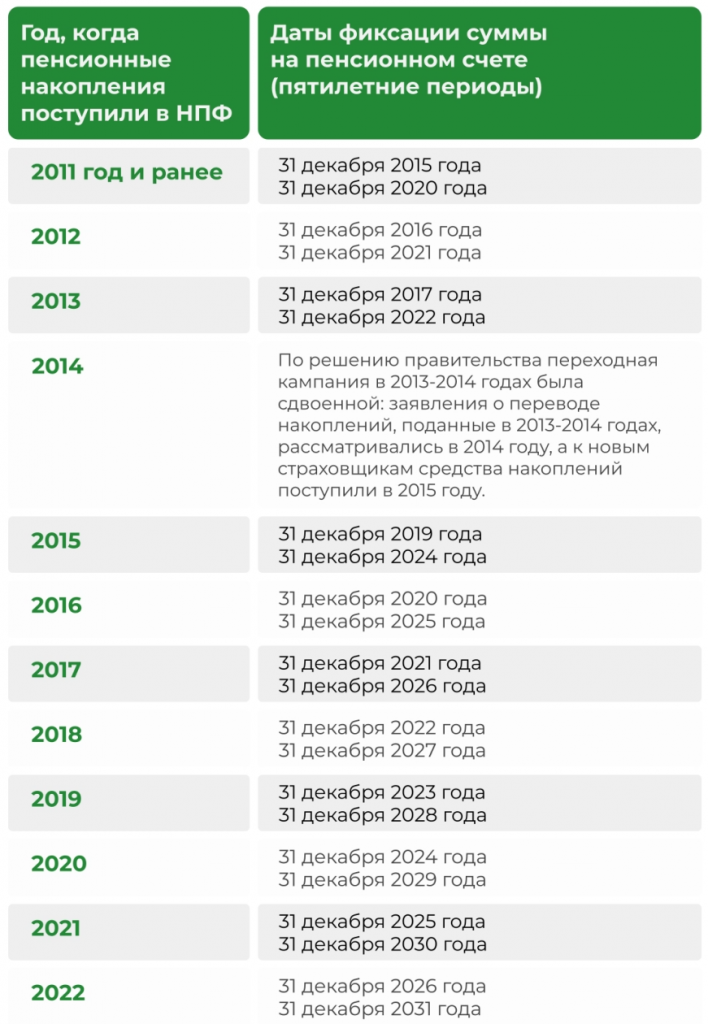

Как определить дату фиксации суммы накоплений на счету?

Воспользуйтесь нашей табличкой, где наглядно показано, в каких годах происходит фиксация суммы накоплений на счете, в зависимости от года вступления договора в силу и поступления средств накоплений в НПФ.

А что с гарантированием инвестиций при убытках?

Даже если страховщик в одном году сработал в минус, при досрочном переходе могут быть дополнительные потери ранее сформированных пенсионных накоплений и возможного к начислению инвестиционного дохода за текущий год.

Пенсионные накопления, с которыми клиент вступил в фонд, гарантируются законом. Допустим, страховщик по результатам инвестирования за 5 лет действия договора уменьшил эти накопления. В таком случае при срочном переходе (через пять лет) согласно закону средства будут восполнены из резерва по обязательному пенсионному страхованию до гарантируемой суммы. При досрочном переходе такого восполнения не произойдет.

Можно как-то отменить переход?

Да, если после заключения нового договора об обязательном пенсионном страховании вы решили остаться в текущем фонде, вам необходимо подать в ПФР уведомление об отказе от смены страховщика:

- в случае досрочного перехода — до 31 декабря года, в котором было подано заявление;

- в случае срочного перехода — не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено заявление застрахованного лица о переходе.

Уведомление об отказе подается в территориальный орган Пенсионного фонда Российской Федерации лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо онлайн на Госуслугах.