Сложные проценты – восьмое чудо света

Фото: Freepik

Автор — Дмитрий Нечаев

Руководитель направления инвестиционного планирования

Сложный процент иногда кажется чудом. Это мощный инструмент увеличения капитала и его секрет кроется в инвестировании на долгосрочном периоде. Майер Ротшильд говорил, что «сложный процент — восьмое чудо света», а Альберт Эйнштейн, что это «величайшее изобретение человечества». Давайте рассмотрим, что такое сложные проценты, и как стать миллионером даже при относительно небольших объемах инвестиций.

Простые проценты (англ. simple interest) — это процентная ставка, которая применяется только к первоначальной сумме вложения и не учитывает реинвестирование.

Сложные проценты (англ. compound interest) — это процентная ставка, которая применяется и к первоначальной сумме вложения, и к сумме накопленных процентов.

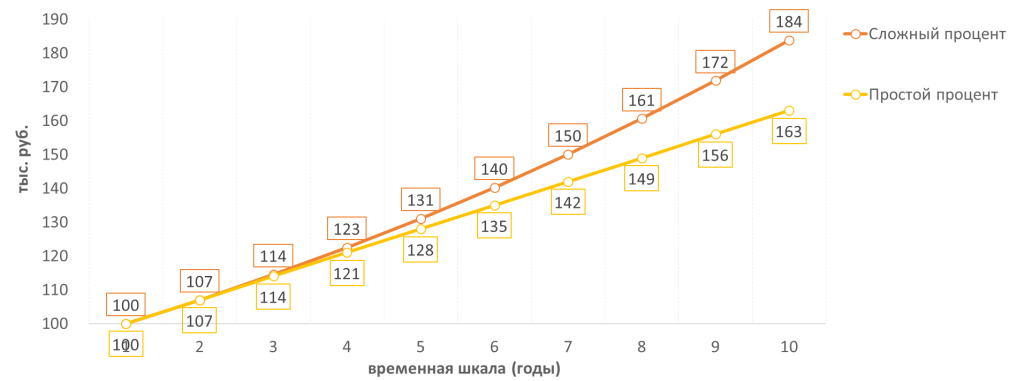

Например, вы внесли 100 тыс. руб. на депозит по ставке 7% годовых и в первом случае вам выплачивают простой процент, а во втором — сложный процент:

Примеры расчета процентов

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

К 10-му году при инвестировании по простому проценту ваша накопленная сумма составит 163 тыс. руб. (она увеличится на 63% относительно первоначальной), а при инвестировании по сложному проценту накопленная сумма будет 184 тыс. руб. (увеличится на 83,8% от первоначальной). Разница между доходами по простому и по сложному проценту существенная.

Для большей наглядности рассмотрим пример на графике:

Увеличение капитала: сравнение простого и сложного процента

Из графика видно, что в первые несколько лет разница между простым и сложным процентом минимальна, но чем дольше срок, тем быстрее увеличивается ваш капитал в сравнении с простым процентом. Важно отметить, что график простых процентов — это линейная функция, то есть движется равномерно вверх вне зависимости от срока инвестирования, а график сложных процентов — это экспоненциальная функция, то есть чем дольше срок инвестирования, тем быстрее увеличивается Ваш капитал.

Теперь рассмотрим пример работы сложных процентов на более длительных сроках:

Допустим вы ежемесячно откладываете по 10 тыс. рублей и консервативно инвестируете их 1 раз в год под 7% годовых (полученный процентный доход реинвестируется 1 раз в год), тогда рост вашего капитала будет выглядеть следующим образом:

| Год | Взносы | Взносы накопленным итогом | Накопленные % за весь период | Сумма на счете |

| 1 | 120 000 | 120 000 | - | 120 000 |

| 2 | 120 000 | 240 000 | 8 400 | 248 400 |

| 3 | 120 000 | 360 000 | 25 788 | 385 788 |

| 4 | 120 000 | 480 000 | 52 793 | 532 793 |

| 5 | 120 000 | 600 000 | 90 089 | 690 089 |

| 6 | 120 000 | 720 000 | 138 395 | 858 395 |

| 7 | 120 000 | 840 000 | 198 483 | 1 038 483 |

| 8 | 120 000 | 960 000 | 271 176 | 1 231 176 |

| 9 | 120 000 | 1 080 000 | 357 359 | 1 437 359 |

| 10 | 1 200 000 | 1 080 000 | 457 974 | 1 657 974 |

| ... | ... | ... | ... | ... |

| 30 | 1 200 000 | 3 600 000 | 7 735 294 | 11 335 294 |

| ... | ... | ... | ... | ... |

| 50 | 1 200 000 | 6 000 000 | 42 783 472 | 48 783 472 |

| ... | ... | ... | ... | ... |

| 75 | 1 200 000 | 9 000 000 | 263 358 890 | 272 358 890 |

| ... | ... | ... | ... | ... |

| 100 | 1 200 000 | 12 000 000 | 1 473 799 415 | 1 485 799 415 |

Спустя 10 лет вложения составят 1,2 млн рублей, доход — примерно 0,5 млн рублей и итоговый капитал будет 1,7 млн рублей. Через 30 лет ваш капитал уже составит 11 млн рублей, через 50 лет — 48 млн рублей, а через 100 лет эта сумма составит невероятные 1,5 млрд рублей при первоначальных вложениях всего лишь — 12 млн рублей.

Для большей наглядности рассмотрим пример на графике:

На графике видно какую долю составляет накопленный процентный доход от суммы первоначального взноса — в основном работают проценты. Таким образом, даже при небольших вложениях в долгосрочной перспективе можно создать огромный капитал.

Чтобы сложные проценты работали в полную силу необходимо придерживаться трёх основных правил:

3 правила работы сложных процентов | |||

1) Реинвестировать полученный доход | Реинвестируйте весь поступающий процентный доход по вашим активам. Без реинвестирования сложные проценты просто не работают | ||

2) Осуществлять регулярные взносы | Регулярные вносы повышают эффективность ваших инвестиций | ||

3) Инвестировать долгосрочно | Сложные проценты работают эффективно только в долгосрочном периоде | ||

Рассмотрим ещё один интересный пример, возможно, эту историю Вы даже когда-то слышали, но не связывали её со сложными процентами.

Существует легенда, что один мудрец в Индии изобрел такую игру как шахматы и показал ее правителю. Игра ему очень понравилась, и он позволил мудрецу самому выбрать награду. Мудрец подумал и попросил правителя заплатить ему за 1 клетку шахматной доски 1 зерно пшеницы, за 2-ю клетку — 2 зерна, за 3-ю — 4 зерна и так далее. То есть за каждую следующую клетку в 2 раза больше зерна чем за предыдущую. Если это связывать со сложными процентами, то получается, что за каждый шаг по шахматной доске количество зерна увеличивается на 100%. Правитель согласился на эту сделку, посчитав, что награда составит не больше 1 мешка зерна, и попросил казначея рассчитаться с мудрецом. Казначей целую неделю рассчитывал количество необходимого зерна, а когда показал расчеты правителю, то выяснилось, что такого количества зерна нет во всем мире (начинали с 1 зернышка, а пришли к тому, что объём зерна на шахматной доске составлял более 1 трлн тонн).

Фото: Freepik

Мы разобрались, как работают сложные проценты, теперь давайте перейдем непосредственно к негосударственным пенсионным фондам (НПФ). Фонды занимаются инвестированием пенсионных средств граждан. А пенсионные средства — это долгосрочные вложения, то есть выплачиваться клиентам фонда они будут спустя длительный промежуток времени. Соответственно НПФ может использовать и использует все преимущества сложных процентов. Таким образом, если вы хотите использовать сложные проценты для формирования своего будущего капитала, не занимаясь инвестированием самостоятельно, Вы можете доверить свои средства НПФ.