Во что инвестирует НПФ?

Фото: Freepik

Автор – Дмитрий Нечаев

Руководитель направления инвестиционного планирования

Во что НПФ может вложить деньги клиентов, а во что не может, зависит не только от желания фонда. Состав и структуру инвестиционного портфеля регулирует Федеральный закон №75-ФЗ, Положение Банка России №580-П и Указание Банка России №5343-У.

Финансовые инструменты, в которые НПФ могут инвестировать средства

| Финансовый инструмент | Максимальная доля в портфеле | Дополнительные ограничения |

| Государственные облигации РФ (ОФЗ) | без ограничений | - |

| Облигации российских компаний | без ограничений | есть требования к минимальному кредитному рейтингу от рейтинговых агентств |

| Акции российских компаний | 40% | должны входить в индекс МосБиржи |

| Финансовые инструменты одной российской компании | 10% | - |

| Банковский сектор (акции, облигации, депозиты, расчетные счета, деньги) | 30% | есть требования к минимальному кредитному рейтингу от рейтинговых агентств |

Как видно из таблицы, в государственные ценные бумаги РФ (ОФЗ) фонд может инвестировать весь свой инвестиционный портфель. Ограничений на покупку этих ценных бумаг нет, потому что ОФЗ считаются самым надежным видом облигаций, эмитентом (заемщиком) по которым выступает государство.

Без ограничений фонд может покупать и облигации российских компаний. Но в этом случае есть требования к минимальному кредитному рейтингу, проще говоря, в инвестиционный портфель НПФ можно приобретать облигации только надежных и качественных компаний, чей кредитный рейтинг подтвержден рейтинговыми агентствами.

В акции российских компаний НПФ может разместить не более 40%. И только в те бумаги, которые находятся в индексе МосБиржи (в него включены самые ликвидные акции крупнейших и динамично развивающихся российских компаний, виды экономической деятельности которых относятся к основным секторам экономики). Соответственно, в инвестиционном портфеле НПФ будут акции только лучших отечественных компаний.

Существует и еще одно ограничение — финансовые инструменты одной российской компании НПФ может иметь в своем портфеле не более 10%. Это ограничение ввели для того, чтобы НПФ не инвестировал существенную часть пенсионных средств в одну определенную компанию. Даже у самых надежных и уверенно стоящих на ногах предприятий бывают непростые времена. Если с эмитентом вдруг произойдут какие-либо негативные события, то НПФ может потерять большую часть средств. Поэтому нужна диверсификация, то есть инвестирование в одного эмитента не более 10%.

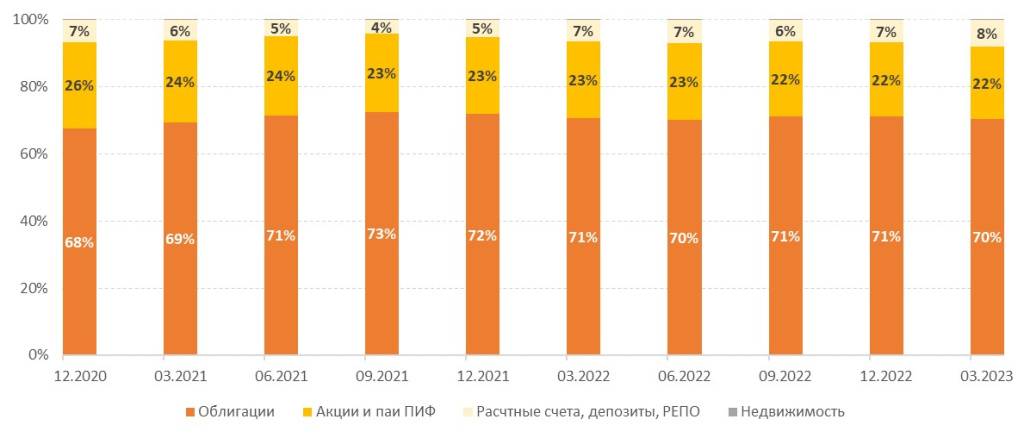

В ценные бумаги банковского сектора (акции, облигации, депозиты, расчетные счета) НПФ может вложить не более 30% средств. И это ограничение тоже не случайно, а чтобы НПФ инвестировал средства не только в финансовый, но и в реальный сектор экономики. По таблице с ограничениями можно сделать вывод, что основной объём средств НПФ вкладывают в облигации. Этот вывод подтверждается статистикой:

Структура портфеля пенсионных накоплений НПФ в разрезе видов активов

Источник: Банк России

Структура портфеля пенсионных резервов НПФ в разрезе видов активов

Источник: Банк России

Теперь давайте посмотрим, какой из этих финансовых инструментов лучше всего справляется с задачей сохранности пенсионных средств на долгосрочном горизонте.

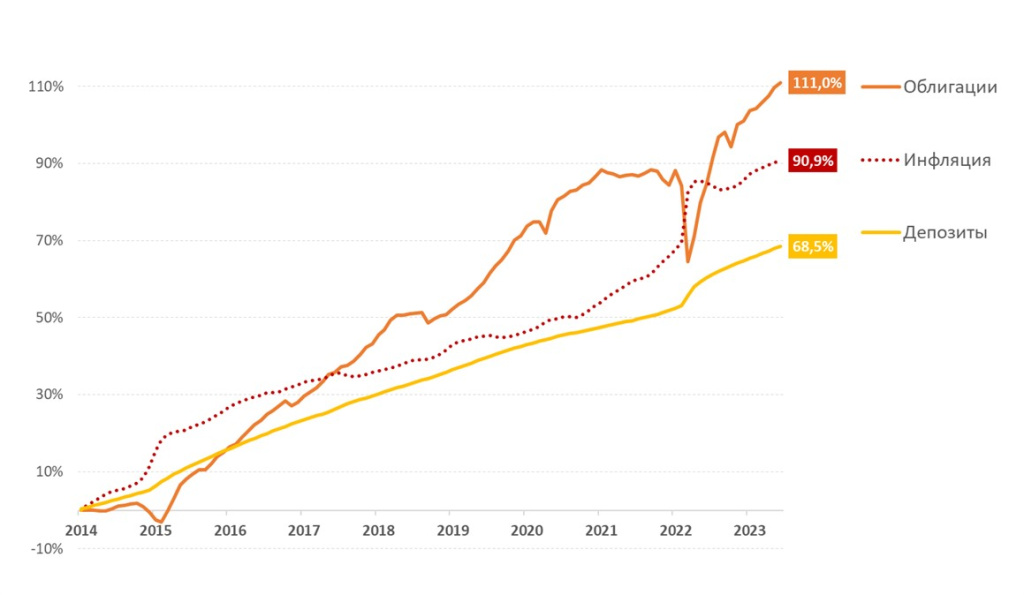

Начнем со сравнения облигаций и депозитов.

Динамика изменений доходности депозитов и облигаций

Источник данных: Банк России, Росстат, МосБиржа.

Облигации – индекс корпоративных облигаций – RUCBTRNS.

Как видно на графике, если бы Вы инвестировали в начале 2014 года 1000 рублей в полугодовой депозит и реинвестировали бы его каждые полгода, то на текущий момент имели бы 1685 рублей. Правда, инфляция за этот период выросла на 90,9%. Это означает, что товар, который стоил в 2014 году 1000 рублей, сейчас стоит 1909 рублей. Значит, ваши денежные средства, инвестированные в депозиты, обесценились из-за инфляции и на заработанные деньги уже не получится приобрести тот же товар и в том же объеме, как было ранее.

Если бы 2014 году вы инвестировали 1000 рублей в облигации, то к текущему моменту имели бы 2110 рублей. Это гораздо выше доходности по депозитам, а также превышает инфляцию. То есть, выгоднее.

Правда, как видно на графике, при инвестировании в депозиты ваши вложения увеличиваются равномерно, без колебаний вниз, потому что депозиты не переоцениваются. Цена же на облигации изменяется как в большую, так и в меньшую сторону, но в долгосрочной перспективе облигации дают более высокую доходность.

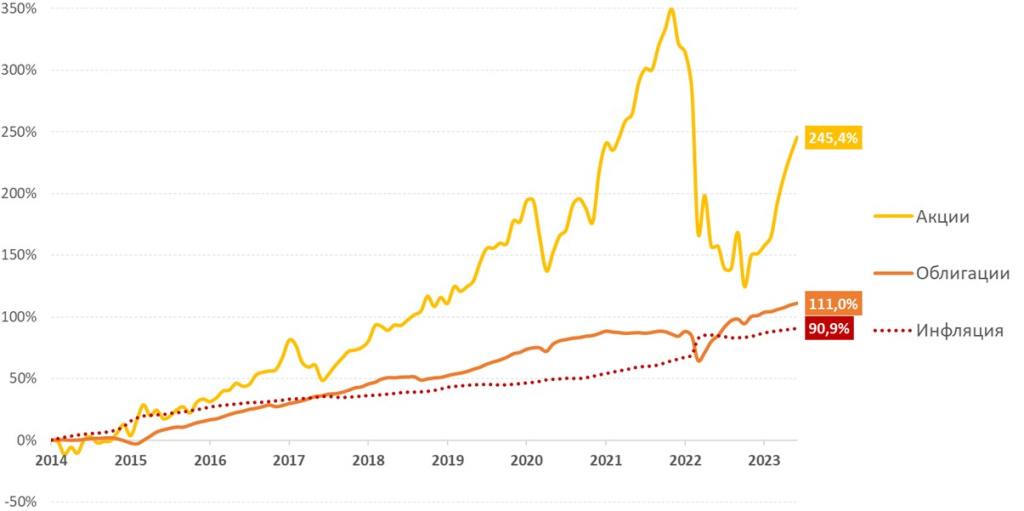

Теперь рассмотрим, какую доходность заработали бы ваши 1000 рублей, вложи Вы их в 2014 году в акции.

Источник данных: Банк России, Росстат, МосБиржа.

Облигации – индекс корпоративных облигаций – RUCBTRNS.

Акции – Индексы МосБиржи полной доходности – MCFTR.

Если бы Вы инвестировали 1000 рублей в акции, то к текущему моменту имели бы 3454 рублей – это более чем в 2 раза выше доходности по облигациям и превышает инфляцию за этот период. Но, не стоит забывать, что динамика стоимости акции меняется значительно сильнее, чем по облигациям (линия доходности облигаций на этом графике выглядит почти ровной). Из-за таких сильных колебаний цены (что называется волатильностью), акции в портфеле НПФ занимают небольшую долю.

Таким образом, НПФ вкладывают средства своих клиентов в надежные финансовые инструменты (в основном в облигации) и грамотно диверсифицируют риски. Это позволяет на долгосрочном горизонте заработать доходность, которая перекрывает инфляцию, в отличие от инвестирования в депозиты.